2022年中国虚拟(增强)现实行业全景图谱

虚拟(增强)现实行业相关公司:中国虚拟(增强)现实行业相关公司有歌尔股份(002241)、北京百度网讯科技有限公司、宏达通讯有限公司(HTC)、科大讯飞(002230)、川大智胜(002253)、福建网龙计算机网络信息技术有限公司、贝壳找房(北京)科技有限公司等。

本文核心数据:虚拟(增强)现实行业产业链、中国VR/AR行业相关政策汇总、全球及中国虚拟(增强)现实市场规模、中国虚拟(增强)现实融资并购规模、中国各行业部门VR/AR支出规模占比情况、2020年中国VR50强企业、中国虚拟(增强)现实行业公司区域分布热力图等。

行业概况

1、 定义

根据中国信通院对产业的界定,狭义来看,虚拟现实(VR)与增强现实(AR)彼此独立,现阶段两者在关键器件、终端形态、应用领域上存在差异,VR通过隔绝式的视觉、音频和交互内容带来沉浸感体验,侧重于游戏、视频、直播与社交等大众市场,AR强调虚拟信息与现实环境的无缝融合,侧重于日常信息提示和工业、军事等垂直应用。广义来看,VR包含AR,且两者可以实现不同程度的混合现实(MR)。

2、产业链剖析:行业应用范围广泛

虚拟(增强)现实产业链主要包含硬件、软件、内容、应用等环节。其中硬件环节包括核心器件、感知交互、终端设备及配套设备四部分;软件环节包括系统软件和工具软件两部分;内容环节包括虚拟(增强)现实内容生成与制作、内容分发等;应用环节包括消费级(线下娱乐、电竞、虚拟形象等)和企业级(医疗健康、地产家装、电子商务、工业生产等)。

虚拟(增强)现实产业链涉及多个行业和企业,硬件供应商有瑞芯微、韦尔股份、深天马、舜宇光学、科大讯飞、Oculus、谷歌、Pico等;软件供应商主要有微软、谷歌、Unreal、爱奇艺、华为、Unity 3D等;内容制作与分发企业包括兰亭数字、网易游戏、完美世界、VR Chat、Steam、Viveport等;应用端则包括网易影核、腾讯视频、川大智胜、贝壳等。

行业发展历程:行业迎来复苏

纵观全球虚拟(增强)现实产业发展历史,大致可分为:技术萌芽期、期望膨胀期、低谷期和复苏期五个发展阶段。2016年为虚拟现实产业爆发之年,VR/AR设备大量涌现,内容短板开始引起重视。经历2016年的元年火爆之后,2017年虚拟现实产业进入遇冷期。目前随着5G、人工智能、柔性显示等技术的出现,市场迎来新的发展机遇,进入复苏期。

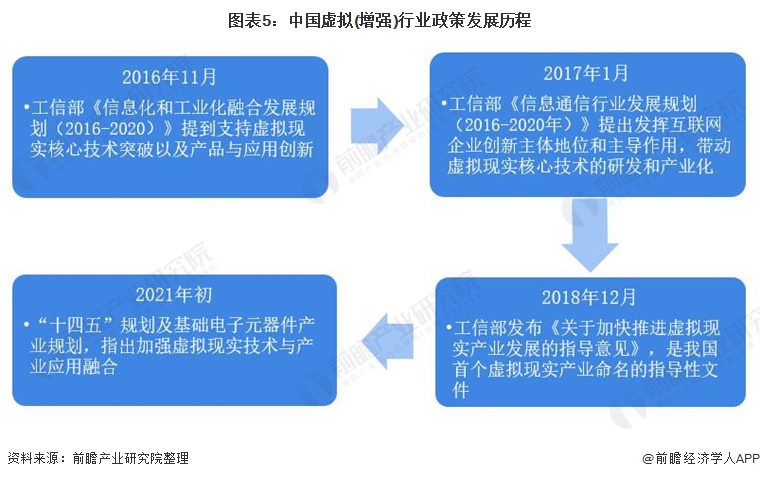

我国虚拟(增强)现实产业起步相对较晚,回顾我国虚拟(增强)行业的发展历史,自2016年我国工信部发布《信息化和工业化融合发展规划(2016-2020年)》后,我国开始逐渐在技术领域支持虚拟现实的技术突破和创新;在2018年底我国出台了首个以“虚拟现实”为标题的政策文件,表现了我国政府对于虚拟现实行业发展和应用的重视。

行业发展现状

1、VR/AR产业被列为“十四五”数字经济重点产业之一

2016年以来,我国相继出台产业政策支持VR/AR行业发展。2018年12月,工信部发布《关于加快推进虚拟现实产业发展的指导意见》,从核心技术、产品供给、行业应用、平台建设、标准构建等方面提出了发展虚拟现实产业的重点任务。而“十四五”规划也指出,要将VR/AR产业列为未来五年数字经济重点产业之一。

2、行业快速发展

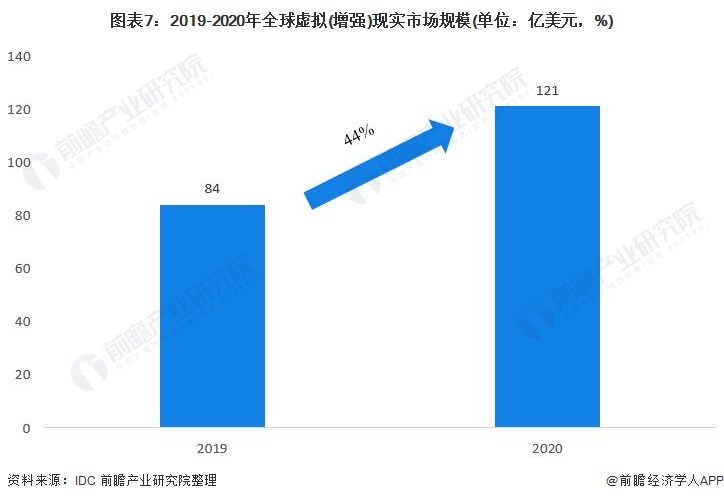

自2016年虚拟现实产业爆发以来,全球虚拟(增强)现实市场规模快速增长。2020年在新冠疫情的影响下,全球虚拟(增强)现实市场仍然呈现强劲的增长,根据IDC数据显示,2020年全球虚拟现实市场规模约为121亿美元,同比增长44%。

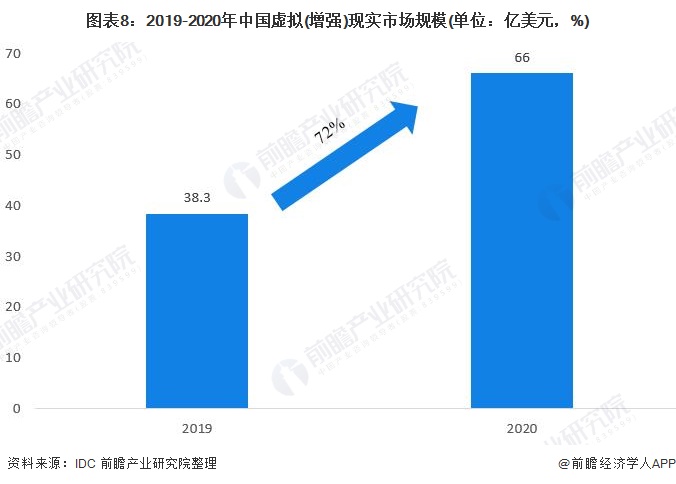

从国内市场来看,在政策的大力推动下,我国虚拟现实市场规模近年来保持高速增长,下游应用场景不断丰富。根据IDC数据显示,2020年我国虚拟(增强)现实规模约为66亿美元,同比增长72%。

3、2016年投融资热度达到高潮

从中国VR/AR行业的投融资情况来看,在股权投融资方面,行业投融资热度在2015-2016年起步时期达到最大值,2016年共有241起股权投融资事件,为近七年事件数量最多的一年,随后股权投融资数量开始下降;从金额情况来看,2018年股权投融资金额数额最大,为46.65亿元。

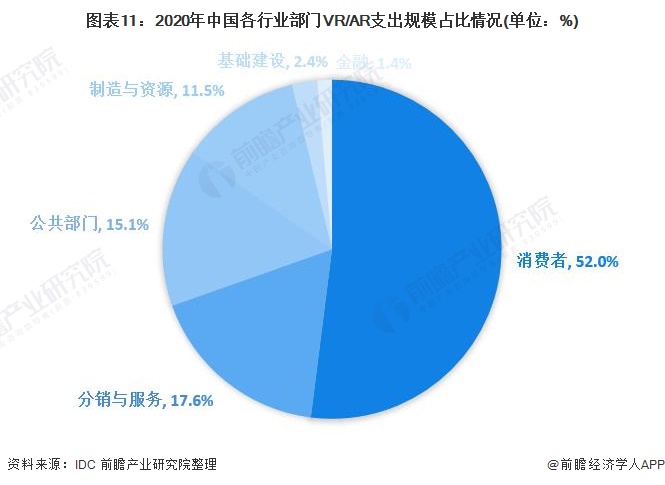

4、To C领域应用占比较大

从行业应用来看,VR/AR在商贸会展、工业生产、地产营销、医疗健康、教育培训、文娱休闲等领域得到广泛应用。未来随着VR产业链条的不断完善以及丰富的数据累积,VR将充分与行业结合,由此展现出强大的“飞轮效应”,快速带动行业变革,催生出更多商业模式并创造更多的商业价值。

B to C大众消费领域(VR游戏、AR游戏、VR视频等)是VR/AR行业支出最大的领域,根据IDC数据显示,2020年B to C大众消费领域VR/AR支出占比为52.0%。而B to B商用消费领域增长速度较快,随着VR/AR技术的进步,VR/AR有望在商用消费领域产生更多应用场景。

行业竞争格局

1、企业竞争:歌尔股份位居榜首

根据虚拟现实产业联盟发布的“2020中国VR50强企业”榜单,评选范围包括主营业务从事虚拟现实(AR)、增强现实(VR)、混合现实(MR)产业研发、生产、应用及服务的企业,歌尔股份有限公司、北京百度网讯科技有限公司、宏达通讯有限公司(HTC)、科大讯飞股份有限公司、四川川大智胜软件股份有限公司等公司位居我国虚拟(增强)现实行业前列。

2、区域竞争:分布在四大地区

根据赛迪数据显示,我国虚拟(增强)现实企业按区域发展特点可划分为环渤海地区、长三角地区、中西部地区和赣粤皖四大地区。其中:环渤海地区人才丰富,技术先进;长三角地区基础雄厚,企业集聚度高,产品体系丰富,注重行业应用示范;中西部地区部分地区基础好,发展潜力大;赣粤皖地区政府高度重视,创新创业发达,人才培养体系健全。

按照企业分布情况来看,我国虚拟(增强)现实行业公司集中于广东省;按照TOP50企业分布情况来看,我国虚拟(增强)现实行业头部企业集中于北京,50家企业中有20家位于北京,占比40%。

行业发展前景及趋势

1、市场规模将达到500亿美元

未来随着5G、AI、人工智能、超高清视频等新兴技术的成熟,VR/AR在各领域的应用将逐步展开,带动VR/AR 产业链迎来爆发性增长。结合IDC对市场的预测,前瞻预计到2026年我国虚拟现实行业市场规模将达到500亿美元左右。

2、技术融合发展、应用边界延伸、产品更加轻便舒适

从技术发展趋势来看,随着技术与产业的不断发展,未来VR与AR技术融合进程将不断加速,此外,5G、AI、超高清视频、云计算、大数据等技术与VR/AR技术融合发展,虚拟现实产业将进入快速发展期;从行业应用趋势来看,随着虚拟现实技术的发展,VR/AR与行业的融合创新应用将更加丰富,VR/AR将持续赋能教育、文娱、工业、医疗等各行各业;从产品发展趋势方向来看,为了给消费者带来更好的体验,VR/AR产品将朝小型化、轻量化、高清化和沉浸化等方向发展。

来源:前瞻产业研究院

分享

分享

最新活动更多

推荐专题

- 1 十年磨一剑!谷歌用Gemini 3眼镜重新杀回牌桌,是进步还是倒退?

- 2 风向转变,Meta新款头显解析

- 3 Rokid热了,但AR眼镜的硬仗才刚开始

- 4 英伟达CloudXR登陆visionOS:XR算力革命的开始

- 5 苹果富贵、Meta省钱,XR 深度感知真正的第三条路在中国

- 6 大模型颠覆AI眼镜赛道竞争逻辑,眼镜厂商该押注软件还是硬件?

- 7 AR隐形眼镜“生死局”:估值狂飙13.5亿的XPANCEO,是当今AR的头号泡沫吗?

- 8 全国两会上的AI眼镜:影目、夸克、雷鸟、Rokid……中外记者争抢报道神器

- 9 超越屏幕:VR叙事中「主角外化」与「场景戏剧化」的设计突破

- 10 十年前的40个VR预测:被高估的市场,与被低估的技术

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论